È vero che l'Italia è la più bassa penetrazione di pay-tv in Europa?

Abbiamo verificato le dichiarazioni dell'amministratore delegato di Telecom Italia, Amos Genish a La Stampa

Pagella Politica di AGI

di lettura

Amos Genish, amministratore delegato e direttore generale di Telecom Italia da settembre 2017, ha dichiarato il 3 aprile in un’intervista con La Stampa: “Il mercato della pay-tv in Italia ha la minore penetrazione in Europa, 32% contro 60% e più. Penso sia colpa della concentrazione su uno-due player e del ritardo della fibra”.

Si tratta di un’affermazione leggermente imprecisa, ma corretta nella sostanza.

Con “penetrazione della pay-tv” si intende la percentuale di abbonamenti tv a canali a pagamento, a uso domestico, in un Paese.

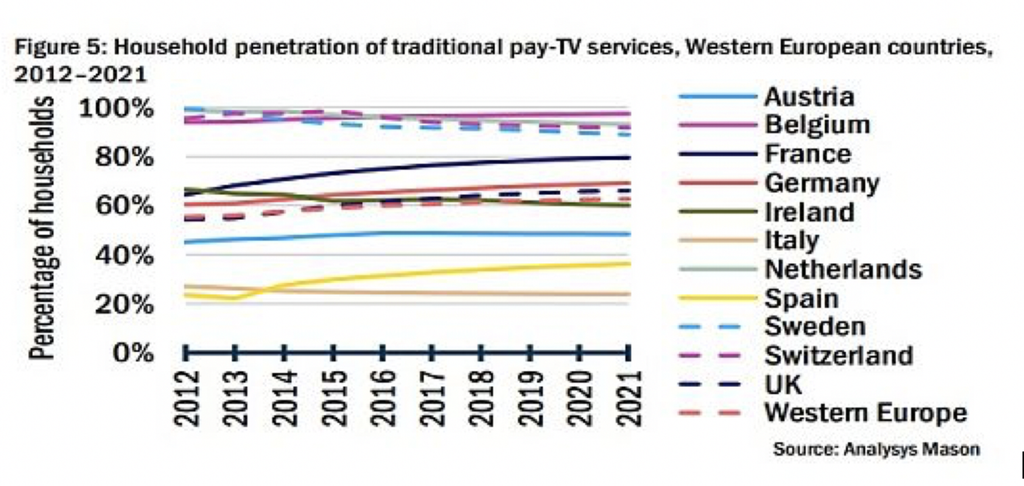

Secondo il rapporto del 2016 di Analysis Mason, società di consulenza nell’ambito delle telecomunicazioni, intitolato “Pay-tv services in Western Europe: trends and forecasts 2016–2021” – qui scaricabile - l’Italia è il fanalino di coda tra i Paesi dell’Europa occidentale.

A fine 2015, la percentuale di penetrazione in Italia era al 25% (pag. 6). Come si vede nel grafico (pag. 5) elaborato da Analysis Mason, l’Italia è ultima in questa classifica, molto distante da Francia, vicina all’80%, dal Regno Unito e dalla Germania, entrambe vicine al 60%, e dalla media dell’Europa occidentale, che a sua volta si assesta intorno al 60%.

Anche in Europa orientale la media percentuale di penetrazione delle pay-tv è superiore al dato italiano. Secondo un report di International Data Corporation del 2017 il grado di penetrazione delle pay-tv in Europa Centrale e dell’Est è del 71%, con un minimo del 41% in Repubblica Ceca e un massimo del 97% in Romania.

Dunque è vero, come afferma Genish, che il dato italiano sia il più basso in Europa, la cui media – considerati i dati relativi all’Europa occidentale e dell’Est - è superiore al 60%.

Secondo quanto affermato in un’intervista del febbraio 2017 da Daniela Biscarini, presidente di Tim Vision (la pay-tv di Tim), allora la percentuale di penetrazione della pay-tv in Italia era al 26%. Un dato in linea con quanto riportato dal report di Analysis Manson, ma leggermente inferiore a quello citato da Genish.

È possibile che l’a.d. di Telecom sia stato leggermente impreciso o che gli ultimissimi dati – contenuti in rapporti a pagamento a cui non abbiamo accesso - abbiano fatto registrare un qualche aumento percentuale, del resto pronosticato per l’Italia per il periodo 2017-2023.

Per quanto riguarda le possibili cause di questa bassa percentuale di penetrazione, non entriamo nel merito di quanto affermato da Genish, che del resto ha formulato un’opinione. Andiamo però a vedere se i presupposti citati siano corretti.

“Il grado di concentrazione del mercato della Tv a pagamento”, secondo quanto riporta l’Agcom nella sua ultima relazione annuale, “è tipicamente molto elevato”.

In particolare, “Il gruppo 21st Century Fox/Sky Italia (…) si conferma di gran lunga il primo operatore, con una quota del 77%, mentre il gruppo Fininvest/Mediaset, (…) occupa la seconda posizione, con una quota di molto inferiore e pari al 21%”. Gli altri si spartiscono un magro 2%.

Dunque è corretto affermare, come fa Genish, che il mercato sia dominato da uno-due player.

Per quanto riguarda poi il ritardo dell’Italia sulla diffusione della fibra, possiamo consultare i dati Ocse – qui scaricabili – sulla percentuale di connessioni che sfruttano la fibra sul totale delle sottoscrizioni per Internet a banda larga (Percentage of fibre connections in total broadband): l’Italia è agli ultimi posti, con appena il 3,4%. La media Ocse è al 22,3%.

La stessa banda larga è poi sì diffusa, ma meno che nel resto d’Europa. Consultando i dati Eurostat vediamo infatti che l’Italia ha il 79% di case coperte, contro l’85% di media Ue.

Genish ha ragione nel dire che la pay-tv in Italia ha il minor grado di penetrazione in Europa, anche se il dato che cita – in base alle fonti a noi disponibili – risulta leggermente impreciso.

Senza indagare il nesso di causa che propone Genish, possiamo poi dire che sono vere le sue parole anche per quanto riguarda la concentrazione del mercato delle pay-tv nelle mani di “uno-due player” e il ritardo dell’Italia nella diffusione della fibra.

Se avete delle frasi o dei discorsi che volete sottoporre al nostro fact-checking, scrivete a dir@agi.it

AGI Verdetto:

AGI Verdetto: